深耕11年,远洋在西安“卷”出新高度

西安,既是历史古城,也是一座“网红城市”。天气寒冷,也难以抵挡住油泼面、羊肉泡馍的美味,零下6度的大唐不夜城,即便在夜晚...

扫一扫用手机浏览

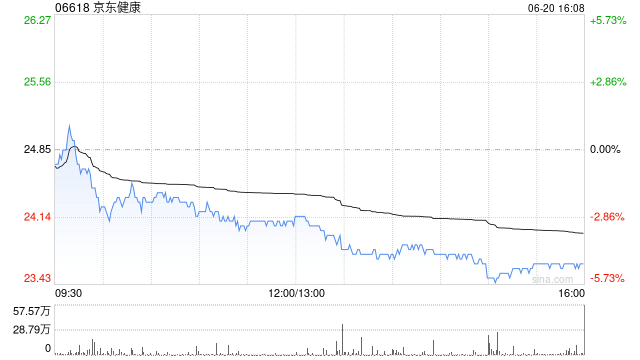

中信证券发布研究报告称,维持京东健康(06618)“增持”评级,结合2023年前三季度业绩情况,调整2023/24年营收预测至529.39亿/631.59亿元人民币,新增2025年营收预测为736.9亿元人民币,目标价58港元。公司是国内领先的互联网医疗健康服务企业,坚持医药健康供应链和在线医疗健康服务能力建设,未来发展空间广阔。

报告中称,公司今年以来持续强化用户对其品牌认知和看病买药心智,7月发布医疗大模型“京医千询”,构筑自身技术底座,助力产品、服务AI升级,12月举行数智医疗大会,助力智慧医院等环节实现数智化升级。近年来公司财务业绩、经营指标表现突出,今年下半年受去年同期高基数影响,营收增速阶段性承压,但该行看好数字健康市场整体渗透率提升及公司作为龙头平台的成长性进一步显现。

西安,既是历史古城,也是一座“网红城市”。天气寒冷,也难以抵挡住油泼面、羊肉泡馍的美味,零下6度的大唐不夜城,即便在夜晚...

中信证券发布研究报告称,维持京东健康(06618)“增持”评级,结合2023年前三季度业绩情况,调整2023/24年营收预测...

1月2日,国家药监局药品审评中心(CDE)官网披露信息显示,正大天晴依维莫司片获批上市,拿下该品种“首仿”。近年来,在政策推动...

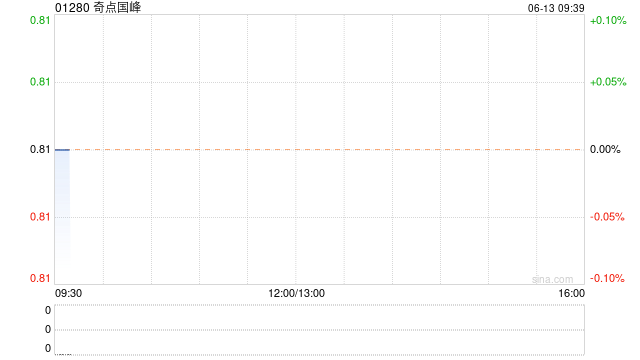

奇点国际(01280)发布公告,有关建议更改公司名称的特别决议案于股东特别大会通过后,开曼群岛公司注册处处长已于2023年1...

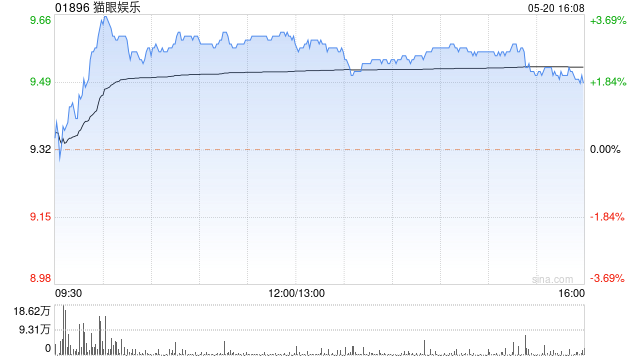

猫眼娱乐(01896)尾盘上涨3.86%,现报9.96港元,成交额5056.67万港元。 国家电影局2日发布数据,202...

专题:巴克莱下调苹果评级 分析师不看好iPhone需求前景 财联社1月3日讯(编辑 冯轶)今日港股苹果概念股开盘后持续下挫。截...