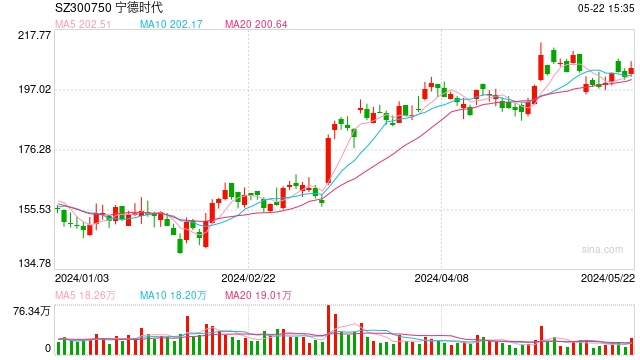

新能源车电池概念股走低,锂电池相关ETF普跌逾2%

新能源车电池概念股走低,宁德时代、亿纬锂能(维权)、华友钴业、天赐材料、恩捷股份等跌超3%。 受盘面影响,跟踪国证新能源...

扫一扫用手机浏览

摩根士丹利发布研究报告称,维持腾讯控股(00700)“增持”评级,预计今年经调整净利增长30%,目标价430港元。另预计公司未来60日股价上升,因为最近出现回调,令短期估值变得更吸引。大摩相信,市场对网游意见稿的反应过度,认为短期催化剂包括,潜在规定放宽、《元梦之星》的强劲表现和主要游戏推出,以及MOBA(多人线上战斗竞技场游戏)的收入转势。

新能源车电池概念股走低,宁德时代、亿纬锂能(维权)、华友钴业、天赐材料、恩捷股份等跌超3%。 受盘面影响,跟踪国证新能源...

摩根士丹利发布研究报告称,维持腾讯控股(00700)“增持”评级,预计今年经调整净利增长30%,目标价430港元。另预计公司...

大和发布研究报告称,维持龙源电力(00916)“买入”评级,管理层指在目前估值偏低下,资产注入的步伐可能减慢,未来收取补贴金...

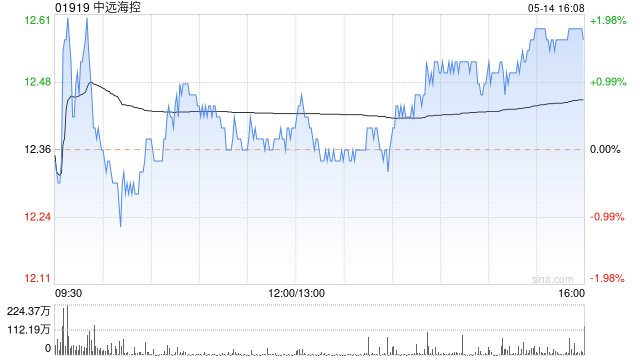

航运股早盘涨幅居前,中远海控(01919)上涨4.03%,报8.27港元;海丰国际(01308)上涨4.51%,报13.92...

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!(图片来源网络,侵删) 转自:金融界 本文源自:金融界...

1月4日金融一线消息,龙年纪念币1月3日22点开放预约,当晚#中行纪念币进不去#冲上热搜,不少微博网友反应,中行App一直提示...