外盘头条:美两党达1.6万亿美元预算协议望暂避政府关门 机构料英伟达涨42% 大笔看跌期权随美债经历疯狂一日

专题:本轮市场底大概率已形成 A股逐步展开修复行情? 全球财经媒体昨夜今晨共同关注的头条新闻主要有: 1、美两党初步达成...

扫一扫用手机浏览

摘 要

美联储意外转向强化市场降息预期,这背后是否有其他的考虑和“深意”?若果真如此,提前降息仍有可能,但后续路径就不应该线性外推,因为金融条件放松会导致需求提前修复,使得美联储没必要降那么多次,市场也会在两者间“折返跑”。本文中我们将进一步从财政角度探讨这一意外变化的可能“深意”,以及由此对市场的影响。

一、从财政视角理解货币政策:20%国债1Q24到期,利率不降将推高置换成本

高负债和2023年利率走高使得美国财***息压力创1996年以来新高,但由于存量美债98%为固定利率,因此3.1%的有效利率明显低于企业和居民部门。2024年尤其是一季度是债务到期和置换高峰,若利率维持高位将推高置换成本。

二、美联储意外转向的“好处”:每年节省利息支出超700亿美元,长债发行规模已增加

基于一季度5万亿美元到期规模的测算,若10年美债利率降至3.5%或将每年节省760亿美元利息支出,相当于2023财年利息支出的12%,占整体财政支出和收入的1.2%和1.7%。实际上,伴随美债利率快速回落,近期长债发行已经开始抬升,平均发行利率为4.3%。

三、提前降息对市场的影响:提前降仍有可能,债券黄金短期暂缓但趋势未变,降一两次后风险更大

降息提前开始仍有可能,后续路径不确定性大。一方面,金融条件过早放松会使得需求提前改善,使得快速连续降息的可能性下降;另一方面,一季度后国债到期的置换压力下降。这意味着,美联储届时在降息几次后可以选择暂停观望,不应该过度线性外推后续路径。市场预期在此背景下会出现“折返跑”,债券黄金短期暂缓但趋势未变,美股看分母到分子逻辑切换顺畅度。

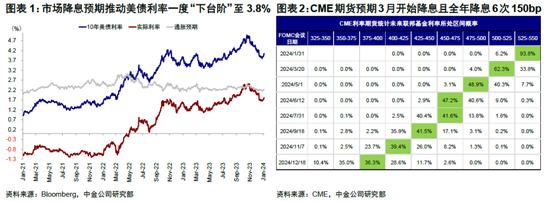

12月FOMC会议上美联储***鲍威尔意外转鸽,表示“降息进入视野”,让市场错愕,因为就在那两周前还表示讨论降息并不成熟。正是这一表态强化了市场的降息预期,推动美债利率进一步“下台阶”至3.8%。若非这一变化,市场预期也不会抢跑至此,CME期货计入3月开始降息且全年降息6次150bp,而这一透支的预期也成为近期在略微转好的数据下美债利率和美元反弹的核心原因。我们一直提示,单从基本面角度看,并不支持美联储过快降息(《美联储若提前降息,会因为什么?》),近期房地产和就业数据也印证了这一点。

但是,让投资者不解和疑虑的是,美联储是否看到了什么市场忽略的东西才做出这一意外转向,还是说有其他的考虑和“深意”?果真若此的话,提前降息依仍有可能,只不过未来的降息路径和次数就不能也不应该线性外推,因为金融条件提前下行会导致需求提前修复,也就使得美联储没必要降那么多次了,市场也会在两者之前“折返跑”,类似于2023年。

我们在《美联储如何降息?》中分析了美联储如果提前降息的可能“理由”。本文中,我们进一步从财政角度探讨美联储这一意外变化的可能“深意”,以及由此对市场的影响。

一、从财政视角理解货币政策:近20%国债将在1Q24到期,利率不降将推高置换成本

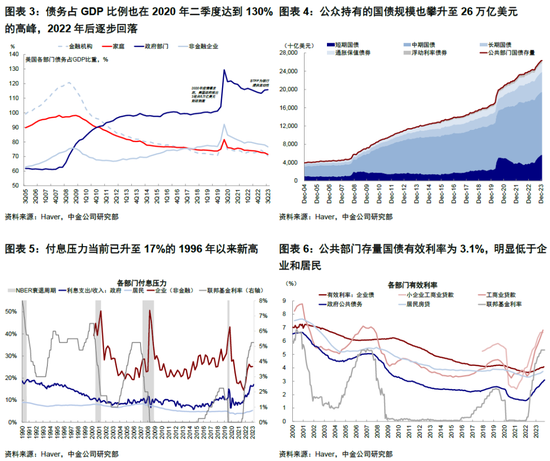

高负债使得美国财***息压力为1996年以来新高。疫情以来美国***的数***规模财政***增加了***的负债规模,债务规模一度膨胀至20万亿美元,占GDP比例也在2020年二季度达到130%的高峰,随后逐步回落至2023年一季度的113%。但好景不长,2023年上半年中小银行风险暴露和债务上限解除使得美国***信用再度扩张,杠杆率进一步升至116%,也是2023年美债冲高的核心原因,公众持有国债规模扩张至26万亿美元。

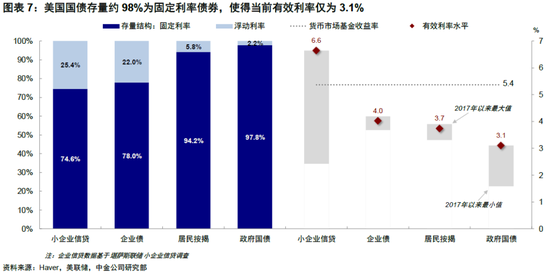

除了规模的增加外,2023年利率走高也使得财***息压力明显增加。2023财年的利息支出为6600亿美元,增长39%,占总财政支出的11%,创2001年以来的新高;占财政收入的比例更是升至17%,为1996年以来新高。不过,由于美国国债中98%为固定利率债券,目前存量国债有效利率为3.1%,明显低于企业(企业债有效利率为4%,工商业信贷有效利率为6.3%,小企业信贷更高为7.2%)与居民(3.7%),但庞大的规模使其付息压力更快地抬升至历史高位(《详解中美各部门融资成本与负担》)。

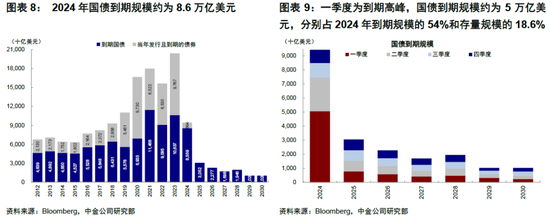

2024年尤其是一季度是债务到期和置换高峰,如果利率维持高位将推高置换成本。相比2023年10.6万亿美元的到期规模,2024仍有高达8.6万亿美元的国债到期(不考虑年内发行年内到期的短债),相当于26万亿美元存量规模的35%。其中,仅一季度到期规模就高达5万亿美元,相当于2024年到期规模的54%和整体存量的19%。这就意味着,如果利率不降还维持在5%的高位,那么美国财政部不论是发行短债还是长债(长债因为利率锁定效果更不划算),成本都要从当前3.1%的有效利率抬升至5%左右。

尽管理论上美国***部门仍可以通过提高债务上限来解决这一问题,但长期来看,过重的付息压力必然会影响其财政健康程度,也会在大选年两党激烈博弈的政治环境下加大不确定性。同时,过高的利息支出也会挤占其他财政支出,甚至造成整体财政赤字超出预期(利率支出为刚性支出non-discretionary spending,不受预算法案约束)(《美国信用周期走到哪儿了?》)。

二、美联储意外转向“好处”:每年节省利息支出超700亿美元,长债发行规模已经增加

理解了当前美国财***息压力和一季度将要到期的庞大规模,就不难理解美国财长耶伦在12月FOMC会前“通胀将持续下行,相信美联储的决策,但政策利率也将自然下行”的“喊话”[1]。也就不难理解,如果有任何“深意”的话,美联储通过预期管理压低美债利率对节省财政成本的好处。

每年节省利息支出超700亿美元。理论上,如果本轮市场利率进一步回落3%左右,与存量国债3.1%的有效利率相当的话,财政部到期国债的置换成本也就不会增加。基于一季度5万亿美元国债到期的规模测算,如果10年国债降至3.5%的话,将节省每年付息成本760亿美元,相当于2023财年利息支出的12%,占整体财政支出的1.2%和整体财政收入的1.7%。

长期国债发行规模近期有所抬升。实际上,我们注意到随着美债利率的快速回落,近期长债发行已经开始抬升,平均发行利率为4.3%。10月利率高点回落后,长期国债在不到两个月的时间内累计发行1510亿美元,占2023年全年长债发行规模的19%。其中,10年期国债770亿美元、20年期国债290亿美元、以及30年期国债450亿美元。

三、提前降息对市场的影响:提前降仍有可能,债券黄金短期暂缓但趋势未变,降一两次后风险更大

提前降息仍有可能,但后续路径不能线性外推,降一两次后风险更大。考虑到节省发债成本,以及我们在《美联储若提前降息,会因为什么?》中提到的其他考虑,降息提前开始仍有可能,毕竟12月FOMC已经转向,因此1月底FOMC将是重要的验证点。

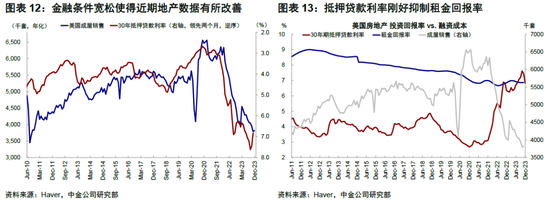

相反,后续的路径才是更大不确定性,特别是降了几次之后。一方面,基本面本身没那么差,同时金融条件的提前宽松会使得需求提前改善,反而会使得连续且快速降息的可能性下降,近期地产数据的小幅改善便是证据。另一方面,一季度过后,到期规模就会快速回落,置换压力也会明显下降。美联储即便有“帮助”财政节省成本的考虑,届时的迫切性也没那么大了。这意味着,如果届时需求改善甚至通胀抬升更为明显,那么美联储在降了几次息后完全可以选择暂停观望,不应该过度线性外推后续路径。

市场“折返跑”,债券黄金短期暂缓但趋势未变,美股看分母到分子逻辑切换顺畅度。实际上,2023年也多次出现过类似情况,市场在预期降息→利率下行→增长和通胀修复→加息预期在升温→利率上行→增长和通胀回落,这个循环中反复摇摆和“折返跑”,只不过摆动幅度和持续时间要大得多,低点低至3.3%而高点高达5%。

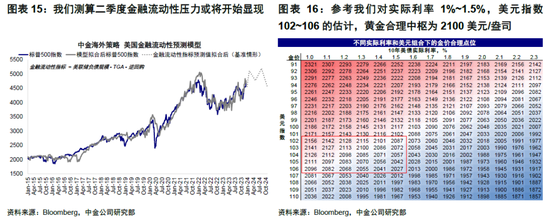

这一背景下,降息交易驱动的长端美债和黄金短期因为预期“抢跑”过多可能暂缓,但方向并未逆转,至少到降息初期一两次之后。我们测算长债中枢为3.5%~3.8,短债优于长债。美股在期间同样会有波折,从金融流动性角度测算压力大概在10%左右。

但待降息对需求改善效果体现出来后,长端美债利率和美元逐步筑底(102~106),黄金价值也将下降(中枢2100美元/盎司),而美股从分母逻辑转向分子,开启新的逻辑。

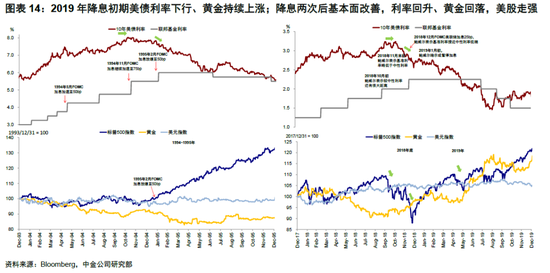

这个过程是否会有波折,取决于分母到分子切换的顺畅度,例如1994年切换更为顺畅,2019年有小幅波折,而2023年的摇摆更大。当前类似于2019年初,主要风险来自通胀的反复。如果美联储降息过快、财政意外发力,都有可能使得需求和通胀反复程度超预期,“折返跑”的幅度也将更快,类似于2023年三季度。

市场动态:美国12月ISM制造业PMI抬升、服务业PMI回落,非农超预期;美债利率回升,股债双杀

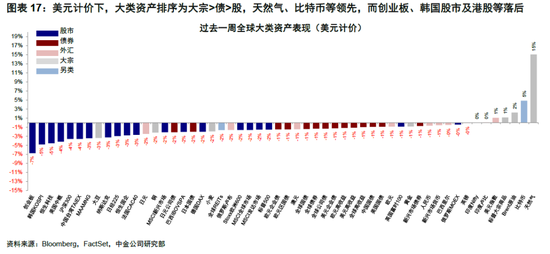

►资产表现:大宗>债>股;股债双杀。本周初,美国12月ISM制造业PMI环比回升,打压降息预期,美债利率回升至4.0%以上,美股受科技股拖累下跌。随后,美联储公布的12月FOMC会议纪要表态不及市场预期,叠加周五公布的12月非农就业数据超预期,带动美债利率短线拉升至4.1%以上,但随后公布的ISM服务业PMI环比回落再度推动美债利率回落。美股方面,纳指、标普周五惊险反弹,但全周收跌,三大股指终结九周连涨。

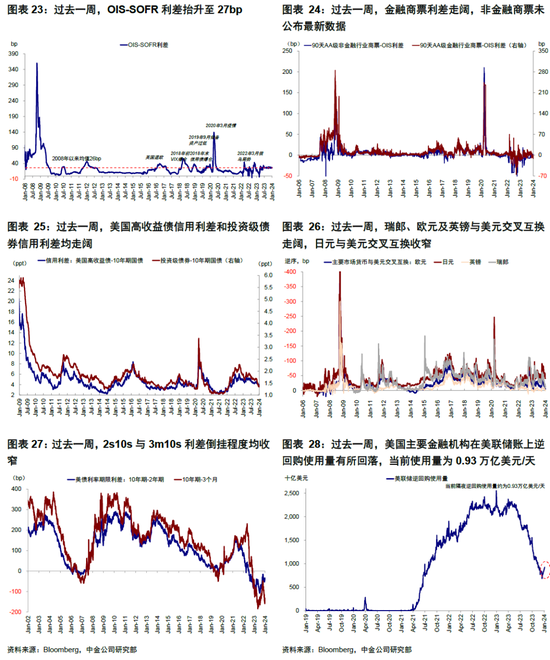

►流动性:在岸美元流动性有所收紧。过去一周,OIS-SOFR利差抬升至27bp,美国高收益债信用利差和投资级债券信用利差均走阔,瑞郎、欧元及英镑与美元交叉互换走阔,日元与美元交叉互换收窄,2s10s与3m10s利差倒挂程度均收窄,美国主要金融机构在美联储账上逆回购使用量有所回落,当前使用量为0.93万亿美元/天。

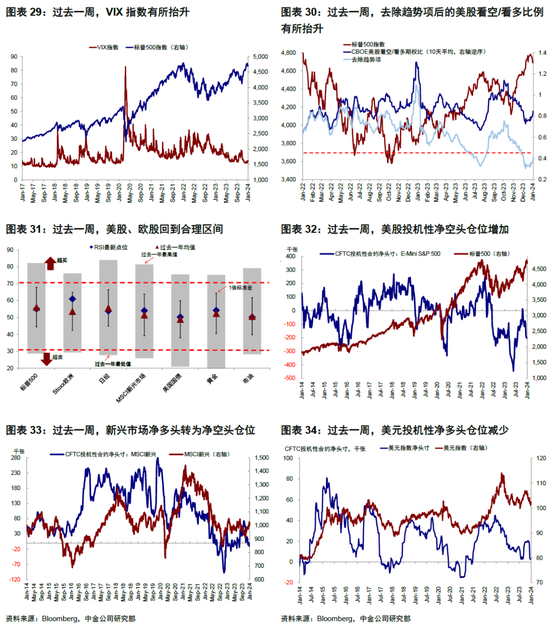

►情绪仓位:新兴转为净空头。过去一周,美股、欧股回到合理区间。美股投机性净空头仓位增加;新兴转为净空头仓位;美元投机性净多头仓位减少;黄金投机性净多头仓位增加;2年美债净空头减少,10年美债净空头仓位增加。

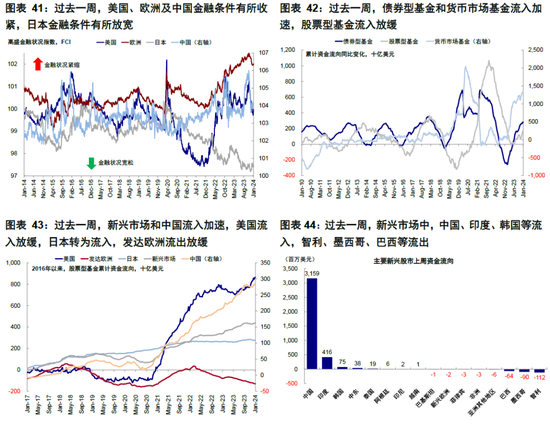

►资金流向:债券及货币基金流入加速,股票流入放缓。过去一周,债券和货币基金流入加速,股票型基金流入放缓。分市场看,各主要市场股市中,新兴市场和中国流入加速,美国流入放缓,日本转为流入,发达欧洲流出放缓。

►基本面与政策:美国12月ISM制造业PMI抬升、服务业PMI回落;非农超预期

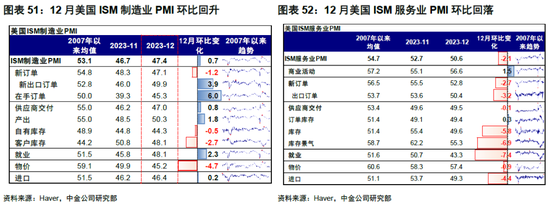

美国12月ISM制造业PMI环比回升至47.4,但仍连续14个月处于收缩区间;分项看,具备前瞻性的新订单分项环比回落,反映高利率对于内需的抑制逐步显现,然而在手订单及出口订单有所改善,外需走强可能形成支撑,库存及物价继续回落,与通胀压力缓解方向一致。

12月ISM服务业PMI环比继续回落至50.6,但处于扩张区间;分项看,除商业活动及订单库存外各项指标全面走弱,具备前瞻性的新订单分项环比回落,反映高利率对于内需的抑制逐步显现,就业分项环比回落,或显示劳动力市场供需矛盾依然存在。

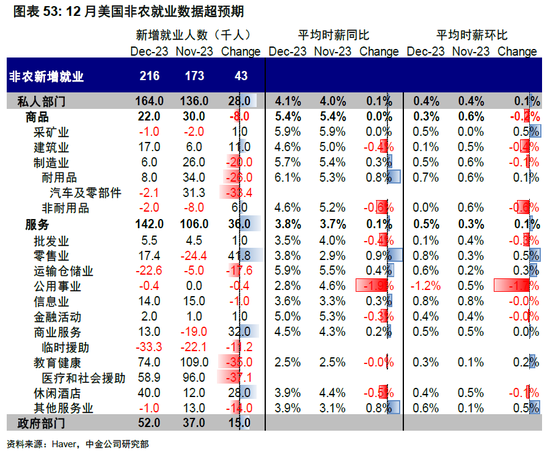

12月非农超预期,1)新增就业:21.6万人,预期17.5万,前值19.9万(初值)。分行业,教育健康、休闲酒店增长最多,运输仓储就业人数下滑。2)失业率和劳动参与率:失业率3.7%,预期3.8%,前值3.7%(初值)。劳动参与率62.5%,预期62.8%,前值62.8%(初值)。3)时薪:环比0.4%,预期0.3%,前值0.4%(初值);同比4.1%,预期3.9%,前值4.0%(初值)。本月数据各分项普遍超预期,新增就业上行、失业率低于预期、时薪增速抬升,几项合在一起说明经济并没那么弱,对“抢跑”过多的降息预期不利,和我们一直主张的基本面并不支持过快降息看法一致。

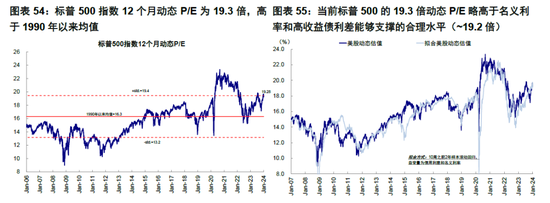

►市场估值:美股估值略高于增长和流动性合理水平。当前标普500的19.3倍动态P/E低于名义利率和高收益债利差能够支撑的合理水平(~19.2倍)。

[1]***s://money.usnews***/investing/news/articles/2023-12-13/us-treasurys-yellen-sees-consistent-pattern-of-inflation-coming-down

专题:本轮市场底大概率已形成 A股逐步展开修复行情? 全球财经媒体昨夜今晨共同关注的头条新闻主要有: 1、美两党初步达成...

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!(图片来源网络,侵删) ◎记者 高志刚 郭成林 日前...

财联社 对于下周全球股市而言,拉斯维加斯的消费电子展(CES)将批量供应股民朋友们最爱看的各种“概念”和“热点”。而且从今...

感谢IT之家网友 华南吴彦祖 的线索投递! IT之家 1 月 7 日消息,据多方爆料,苹果将于今年晚些时候推出搭载 M3 芯片的...

作者: 陈姗姗(图片来源网络,侵删) 美国联邦航空管理局(FAA)发布紧急适航指令,要求涉及美国领土运营的171架737...