航天南湖(688552.SH):成立的低空事业部主要围绕低空安全方面发展低空雷达探测装备

来源:格隆汇(图片来源网络,侵删) 格隆汇1月10日丨航天南湖(688552.SH)在投资者互动平台表示,公司成立的低空事业部主要...

扫一扫用手机浏览

中银国际发布研究报告称,维持舜宇光学(02382)“买入”评级,上调2023年下半年的销售及净利润预测11%和3%。另上调2023年的每股盈测2%,但略下调2024及25年每股盈测4%及2%,以反映补贴削减后全球汽车销售增长放缓,目标价由82港元下调至80港元,续看好公司在汽车和XR领域的光学业务及结构性长期增长。

报告中称,由于高价位的Android需求复苏,分别上调舜宇光学2023年销售及净利润预测6%及2%。不过,延展实境(XR)销售或因为Quest 3需求疲弱而逊于预期。进入2024年,该行相信集团的关键潜在催化剂仍然是高价位智能手机需求复苏,及1月/2月推出的Vision Pro和其后潜在并更便宜的替代品能否令消费者重拾对XR的热情。

来源:格隆汇(图片来源网络,侵删) 格隆汇1月10日丨航天南湖(688552.SH)在投资者互动平台表示,公司成立的低空事业部主要...

中银国际发布研究报告称,维持舜宇光学(02382)“买入”评级,上调2023年下半年的销售及净利润预测11%和3%。另上调2...

在数字化浪潮的推动下,期货公司正面临着前所未有的机遇与挑战。为了更好地适应市场变化,满足客户多元化的交易需求,近年来,徽商期货...

印度总理办公室1月9日在社交媒体平台X发文称,印度总理9日会见美光科技CEO桑杰·梅赫罗特拉,讨论了美光科技为强化印度半导体制造生...

财联社1月10日讯(编辑 周子意)在资管行业快速变化之际,全球最大的资管公司贝莱德(BlackRock)正寻求重新分配资源。周...

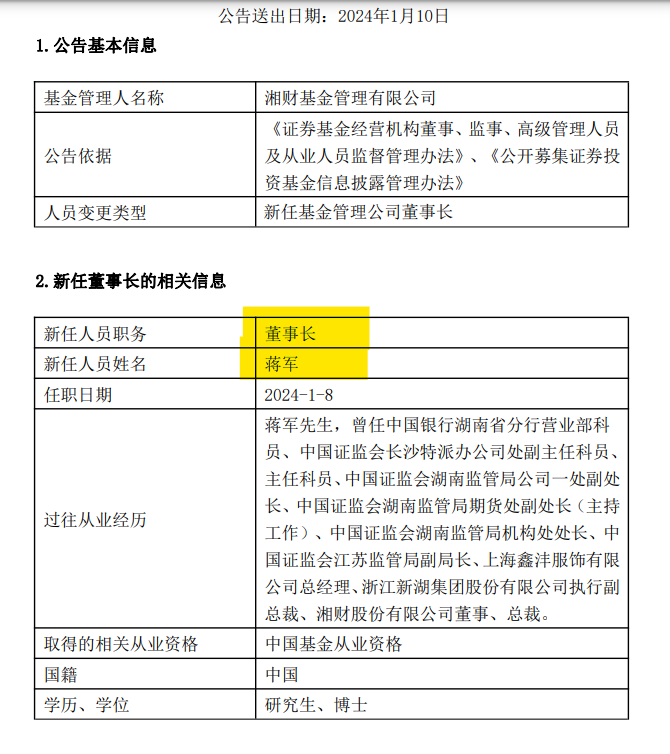

刚刚,又有基金公司换帅! 中国基金报记者 曹雯璟 今日,湘财基金官宣,公司首任董事长王小平卸任,蒋军于1月8日履新董...