文章目录

[+]

今日A股三大指数集体下跌,截至收盘,沪指跌0.54%,深成指跌0.55%,创业板指跌0.43%。总体上个股跌多涨少,两市超3800只个股下跌。盘面上,消费股表现活跃,另外光伏、新能源等板块上涨,影视、游戏、计算机等板块下跌。两市全天成交6470亿元,北向资金全天净买入6.9亿元。

来源:Wind

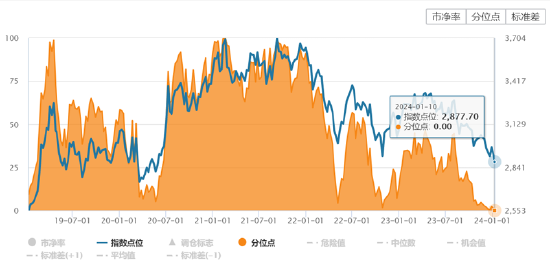

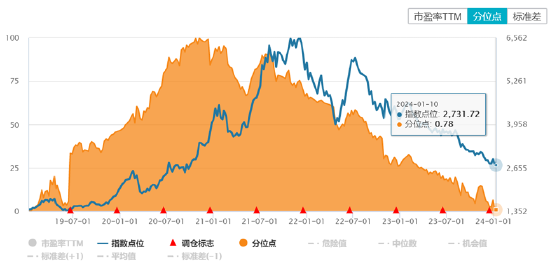

上证指数已连续几周位于3000点以下,但上证综指ETF(510760)近五日资金净流入幅度比较可观,达到1.15亿元。从上市日算起,上证指数在3年多的时间内下跌12.60%,而上证综指ETF仅下跌0.3%,几乎相当于指数位于3250点和2900点的差距,超额收益显著。

来源:Wind

从估值来看,上证综指目前市盈率、市净率均处在过去5年10%分位以下,其中市净率更是处于过去5年的最低点,处于比较极端的状态。A股市场前期经历连续回调后,资产价格可能已经反映投资者过于悲观预期。后市来看,在极端估值、交易情绪低位叠加积极因素逐步积累的情况下,投资者信心仍有继续修复空间。

来源:Wind

上证综指目前在2900点以下,安全边际较高。长期来看,调整后的A股已经回落至长期价值线附近,相信中国经济的韧性,从民生、就业和地方财政的底线思维出发,当前上证综指ETF(510760)的低位布局机会值得关注。场外投资者可以关注上证综指ETF联接基金(011320)。

光伏产业链今日逆势上涨,光伏50ETF(159864)收涨1.29%。新能源产业链上的碳中和50ETF(159861)、新能源车ETF(159806)、新材料50ETF(15***61)均逆势飘红。

来源:Wind

基本面上看,产能释放叠加年末去库,近期光伏板块主产业链价格逐渐趋于见底,底部反转的预期可能一定程度推动板块上涨。加上此前红海运输事件后,天然气价格出现了一定上涨,可能一定程度上有利于欧洲去库存加速,对光伏板块也构成一定利好,户储,辅材、主链均出现一定程度上涨。

后市看,虽然国内光伏增长逐步面临电网消纳瓶颈,同比增速可能放缓,但2024国内仍有一定的光伏装机需求,根据中信证券研究所测算,预计2024年光伏装机将达200-210GW,同比增速或回落至5%-10%,其中集中式占比有望稳步回升;而欧美市场在增长目标强化和补贴政策落地情况下,随着利率下行,增长动能可能有强化。

此外在光伏产能过剩加剧供给侧竞争的情况下,产业链盈利或面临明显收缩,行业或进入新一轮洗牌期,具有成本优势的龙头企业业绩有望进一步突出,行业竞争格局也有望优化。光伏板块持续调整后估值较低,随着产业链库存、价格和盈利基本面逐步触底,可关注光伏板块底部反转的机会,可适当关注光伏50ETF(159864),考虑逢低布局;但是需要警惕去库存过程中可能带来的调整风险。

半导体设备ETF(159516)近期回调,却迎来资金持续加码,近5日净流入超2700万元。

来源:Wind

目前半导体行业整体仍处于筑底区间,终端需求有一定复苏迹象,市场聚焦于AI创新和国产替代。从需求端来看,智能手机、PC、新能源车等均超预期复苏。三星称24年智能手机产量增加10%,苹果称23Q4 iPhone 15需求强劲,联想称PC市场即将反弹,戴尔认为24年PC市场或小幅增长。

从供给端来看,英伟达或将恢复中国“***版”AI芯片的供货,预计有望于今年二季度逐步开始量产“***版”的H20和其他相关AI芯片。随着美国AI芯片禁令的软化,国内AI算力紧缺的现状有望缓解,加速推进AI算力成本的下行和AI训练及应用的发展,并带动对应配套光模块等硬件基础设施的投入。

目前半导体芯片板块整体仍处于筑底区间,以中证半导体材料设备主题指数为例,其市盈率在40x以下,为历史较低水平。当前时点适合低位布局芯片板块,可以关注芯片ETF(512760)、半导体设备ETF(159516)的投资机会。

新能源车ETF(159806)今日逆势上涨0.62%。消息面上,昨日乘联会发布的数据显示,2023年乘用车累计零售2169.9万辆,同比增长5.6%。其中,新能源乘用车累计零售773.6万辆,同比增长36.2%;新能源乘用车累计出口104.8万辆,同比增长72%。12月车企促销力度增强,在冲量交付、购车补贴政策等因素驱动下,市场保持明显的翘尾效应。

2023年以来,中央和地方***政策频出,推动智能驾驶行业发展,产业迎来质变时刻。车企不断加码智能化,国内智能汽车产业迎来爆发期。汽车智能化正加速发展,智能驾驶是不可逆转的产业趋势。目前自动驾驶仍处在向前快速迭代的过程中,伴随L3法规的逐步放开和算法的持续升级,自动驾驶功能或成为消费者购车的新需求。

新能源车板块估值处于过去5年最低1%分位,向上修复空间较大。受汽车智能化驱动,2024年新能源车板块景气度有望回升。可以关注汽车ETF(516110)、新能源车ETF(159806)、智能汽车ETF(159889)的投资机会。

来源:Wind

风险提示

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF/分级基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之***材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

特约作者:国泰基金