视频|美邦服饰“二代”胡佳佳辞任董事长 接手7年净亏32亿元

近日,美邦服饰公告,公司董事长胡佳佳因个人原因提交辞职,申请辞去董事长、董事等职务,辞去上述职务后,胡佳佳将继续担任公司总裁。...

扫一扫用手机浏览

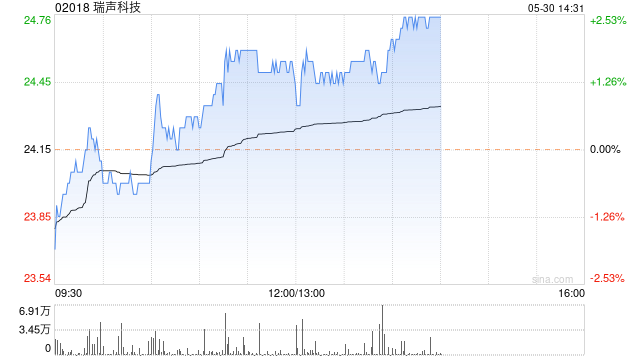

国泰君安发布研究报告称,首予瑞声科技(02018)“买入”评级,目标价25.74港元,预计2023至2025年三年期间,每股盈利分别0.453元、1.104元及1.571元人民币。

该行指出,瑞声收购车载声学的龙头公司PSS,将会带来新的增长动力。市场对汽车声学功能的要求更多元化,推动相关产品的销量及价格提升,瑞声的收购反映公司成功执行多元策略,有助提升市场龙头地位,引发新的增长趋势。结合瑞声本身的生产线及研发优势,收购将会带来更大协同效益,相信在客户增长及订单规模方面,表现都会超出预期。

近日,美邦服饰公告,公司董事长胡佳佳因个人原因提交辞职,申请辞去董事长、董事等职务,辞去上述职务后,胡佳佳将继续担任公司总裁。...

国泰君安发布研究报告称,首予瑞声科技(02018)“买入”评级,目标价25.74港元,预计2023至2025年三年期间,每股...

1月11日,外交部发言人毛宁主持例行记者会。 有记者提问,发言人刚才发布了李强总理将出席世界经济论坛2024年年会的消息。...

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!(图片来源网络,侵删) 【胡锡进专栏】 【1月...

1月11日,泛科技一扫前期阴霾全线反攻,鸿蒙、算力等前期热门题材股率先爆发!中证科技龙头指数午后涨逾1%,成份股中,同花顺大...

界面新闻记者 | 杨冰柯 经历两次流拍后,位于上海徐汇区兴国路111号的翡翠苑20栋别墅迎来了新的主人。 1月10日,...