东南亚科技ETF(513730)放量大涨近8%,创上市新高

东南亚科技ETF(513730)盘中拉升一度涨近8%报1.137元,创上市新高,成交额放大至15.6亿元,最新溢价率为6%。...

扫一扫用手机浏览

铜:

隔夜铜价表现偏强。欧美降息退潮逐步得到市场验证,国内稳增长政策及效果也有待春节后验证,市场情绪继续修正,铜价出现回落整理。但欧美股市并未表现出恐慌情绪,表明市场风险偏好回落并不大,国内春节后借势仍将博弈强预期,结合近期内外库存继续双降,铜价下行幅度也会受限,价格也会反复。盘面来看,铜表现出强支撑但价格也出现缓步下降,国内沪铜前二十多空持仓总量则继续下降,也间接说明短期推涨意愿并不强。

镍&不锈钢:

隔夜LME镍跌0.68%,沪镍跌0.55%。库存方面,昨日 LME 镍库存减少96吨至69012吨;国内 SHFE 仓单增加313吨至11893吨。升贴水来看,LME0-3 月升贴水维持负数;进口镍升贴水维持-100元/吨。不锈钢方面,生产弱于消费,1月国内不锈钢粗钢排产环比减少,库存有所累库,截止1.11日,全国主流市场不锈钢89仓库口径社会总库存83.74万吨,周环比上升1.57%,同比往年仍处偏高水平,下方随着镍铁价格小幅上涨而有所支撑;新能源汽车产业链方面,终端数据环比增加,且三元电池也呈现较快的环比增速,库存压力或有改善,但后市三元材料产量预计仍将环比小幅下滑,拖累硫酸镍需求。边际上供强需弱格局不改,强驱动未显,价格或震荡偏弱运行。

氧化铝&电解铝:

隔夜氧化铝震荡偏弱,AO2402收于3272元/吨,跌幅1.06%,持仓增仓659手至51923手。沪铝震荡偏弱,AL2402收于18860元/吨,跌幅0.4%。持仓增仓598手至20.1万手。现货方面,SMM氧化铝综合价格继续上涨至3334元/吨。铝锭现货升水20元/吨转至贴水40元/吨,佛山A00报价涨至19040元/吨,无锡A00贴水10元/吨。下游铝棒加工费包头河南持稳,新疆广东临沂南昌无锡上调50-110元/吨;铝杆1A60持稳,6/8系加工费下调100元/吨;铝合金ADC12及A380下调100元/吨,ZLD102/104及A356下调150元/吨。近期北方天气污染进一步恶化,河南环保限产再起,因山西矿石供应扰动部分企业回归减产检修,周末氧化铝开始止跌回涨。氧化铝现阶段涨势脱离基本面、隐含限产频发下过度情绪,期货上涨空间有限、但波动幅度较强,建议短期谨慎对待,待现货价格松动逢高沽空。电解铝当前多空博弈明显,美联储降息预期下降、成本上行叠加周内铝锭小幅去库给予铝价基本支撑,但实际需求和开工偏弱、去库难以维持、累库在即给予上方压力,铝价短期单边性不强、或仍以区间震荡为主。

锡:

沪锡主力涨0.14%,报208670元/吨,锡期货仓单6079吨,较前一日增加65吨。LME锡跌0.02%,报24750美元/吨。锡库存7320吨,减少75吨。现货市场,小牌对02月贴水200-升水200元/吨左右,云字头对02月升水200-600元/吨附近,云锡对02月升水600-1000元/吨左右不变。价差方面,02-03价差-40元/吨,03-04价差-370元/吨,沪伦比8.43。上周盘面回落,现货市场,尤其是进口锡拿货氛围大幅好转,社库去库近1,300吨。但盘面目前已走高,预计下游拿货会逐步走弱,锡去库幅度将逐步放缓。另外临近春节***期,预计国内锡节前难有大的趋势性行情,价格重心以震荡为主。

锌:

截至本周一(1月15日),SMM七地锌锭库存总量为7.62万吨,较1月8日减少0.05万吨,较1月12日下降0.1万吨。沪锌主力涨0.99%,报21325元/吨,锌期货仓单7903吨,较前一日增加1370吨。LME锌涨1.83%,报2555.0美元/吨,锌库存209200吨,减少1675吨。现货市场,上海0#锌对对2402合约升水130-140元/吨附近,对均价贴水0-15元/吨附近;广东0#锌对沪锌2402合约升水190-240元/吨左右,粤市较沪市升水40元/吨;天津0#锌对2402合约报升水40-50元/吨附近,津市较沪市贴水90元/吨。价差方面,02-03价差-20元/吨,03-04价差+30元/吨,沪伦比8.35。昨日托克旗下Nyrstar称因能源成本高企以及市场不断恶化,荷兰Budel冶炼厂将于1月下半月进入保养维护期,停产时间尚未明确。该冶炼厂常在31.5万吨/年,因托克年报并未公布冶炼厂产量,目前对供应量的影响尚不明确。但Budel自2022/11开始生产一直未恢复至满产,从昨日LME 0-3 premium收跌至-21.30美元/吨来看,停产对市场影响有限。临近春节***期,产业及贸易市场陆续开始休息,市场交投逐步清淡,资金市场预计节前也以观望为主。短期看锌市场暂无较好的交易机会,节前重点关注国内锌锭累库幅度。

硅:

15日工业硅震荡偏弱,主力2403收于13675元/吨,日内跌幅0.51%,持仓量增仓4529手至72910手。百川硅参考价15412元/吨,较上一交易日持平。其中#553各地价格区间下调至14650-15600元/吨,#421价格区间跌至15550-16200元/吨。最低交割品#421价格跌至13750元/吨,现货升水扩至90元/吨。在下游订单稳定下,西南开工节奏小幅提升,西北天气污染升级,开炉水平不确定性较高,但整体供应较前期逐渐趋稳。年前下游大单基本落地,需求小爆发期进入尾声,后续出现超预期增量可能性较低。预计近期期价偏弱整理为主,随着现货市场成交开始转冷,后续现货下跌空间更大,其中低品硅价先行下跌可能性更高,高低价差存在走扩预期。

碳酸锂:

昨日碳酸锂期货2407合约跌1.64%至10.2万元/吨。现货价格方面,电池级碳酸锂平均价维持9.6万元/吨,工业级碳酸锂维持8.7万元/吨,电池级氢氧化锂平均价维持8.5万元/吨,基差约-5750元/吨。仓单方面,昨日仓单增加30吨至13268吨。消息面,12月澳大利亚黑德兰港口向中国出口73082吨锂辉石精矿,环比减少21.5%,向韩国出口29584吨锂辉石精矿,为2023年内首次向韩国出口;1月14日,导致智利最大盐滩锂矿停止开***的障碍已被清除;雅化集团位于津巴布韦的卡玛蒂维锂矿项目即将投产;Pilbara Minerals宣布,修订了与赣锋锂业现有承购协议,实质性地增加了锂辉石精矿供应。现货端,随着锂矿价格走弱,部分报价已跌破1000美金/吨,或逼近海外澳矿高成本,锂矿贸易仍不活跃;碳酸锂价格基本维稳,下游***购情绪小幅好转。生产端,大型锂盐厂多数维持开工,个别小型有停产情况,代工厂基本停产,1月供应端整体走弱。需求端,整体一季度订单预计偏弱,叠加春节备货需求预计也不会太强,整体需求偏冷清逐步兑现。基本面供需双弱,消息面小有扰动,锂盐价格或将维持区间震荡。

东南亚科技ETF(513730)盘中拉升一度涨近8%报1.137元,创上市新高,成交额放大至15.6亿元,最新溢价率为6%。...

铜: 隔夜铜价表现偏强。欧美降息退潮逐步得到市场验证,国内稳增长政策及效果也有待春节后验证,市场情绪继续修正,铜价出现回...

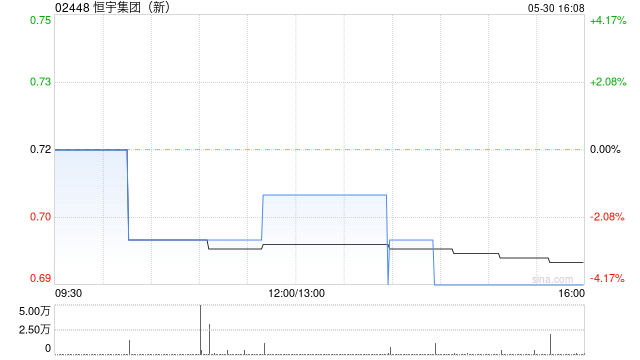

恒宇集团(02448)发布公告,因公司并未能就截至2023年12月31日止财政年度审计费与信永中和(香港)会计师事务所有限公...

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!(图片来源网络,侵删) 来源:长江商报 半导体...

特斯拉CEO埃隆·马斯克在X平台上发布了一段新视频,展示了该公司人形机器人“擎天柱”正在做家务。 在视频中,可以看到“擎...