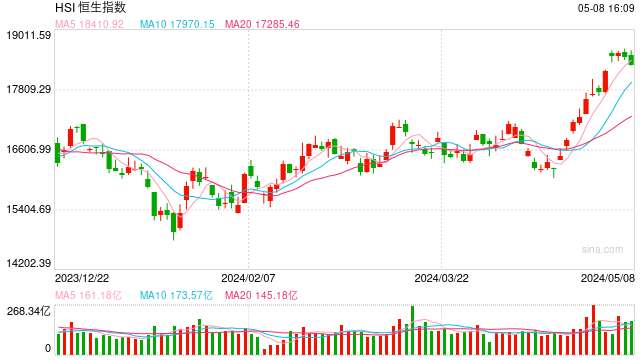

午评:恒指大跌2.81% 科指跌3.87%汽车股重挫

1月17日消息,美股周二表现下滑,市场对减息预期降温,拖低大市表现,三大指数均录得跌幅收市。美元走势向好,美国十年期债息回升...

扫一扫用手机浏览

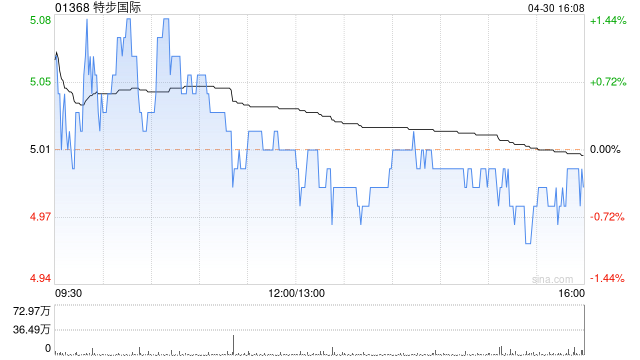

安信国际发布研究报告称,维持特步国际(01368)“买入”评级,预测2023/2024/2025年EPS为0.41/0.47/0.55元,给予目标价6港元。公司作为知名国产运动企业,在品牌发展、多品牌战略及门店拓展等方面都有积极表现,相信未来也有望持续保持稳步增长。

安信国际主要观点如下:

流水维持增长态势,库存去化顺利

23Q4特步主品牌全渠道零售流水同比增长超30%,其中童装录得超过30%增长,预计未来增速仍将快于成人。折扣方面,Q4折扣约7折,同比持平、环比加深,主要系Q4电商大促影响。库存方面,目前渠道库存为4-4.5个月,新品(23Q4&24Q1产品)占比超7成,随着库存回归健康水平,预计2024年库存压力减轻,流水也将健康增长。

多方面调整发展战略,共同带动品牌增长

2024年,公司也将从不同方面调整发展战略。产品定价策略方面,公司将推出更多高性价比产品,拓宽价格带,预计主力价格带将从300-500元拓宽至269-500元,折后约200-400元。渠道方面,预计2023年净开店200-300家,接下来线下净开店的趋势也将会保持,线上增速将于线下趋同。新开门店的面积通常更大,坪效也会更高,而原有门店升级后也会带来面积和店效的提升,从而带动整体流水增长。公司持续推进品牌大店的开设,当前的门店形象已升级到第九代。通过更大的面积和视觉营销提升了品牌形象,并提供更好的购物体验,增加客流量和连带率。目前,成熟的特步九代店平均店效约30万,而特步成人门店的平均店效为19-19.5万,随着新开九代店的增加和原有店铺升级为九代店,品牌流水还有更多优化的空间。

新品牌培育卓有成效,索康尼率先盈利

新品牌方面,索康尼在高端专业跑鞋市场迅速渗透,将率先在年内实现盈利,2023年流水实现近一倍增长,预计2024年也将录得至少30-40%的收入增长,毛利率也有望逐步提升。索康尼的培育成果表明了公司在新品牌培育方面取得显著进展,也突显了公司在市场细分和产品创新方面的能力。预计2023年底为止索康尼的门店数量为110家,其中加盟20家。盖世威和帕拉丁预计2023年实现双位数收入增长,2024年仍将受到海外市场影响,预计帕拉丁国内有望实现盈亏平衡就。未来公司将不断优化品牌零售网络和产品组合,为增长夯实基础。

风险提示:宏观经济下行;新品牌培育不及预期;行业竞争加剧

1月17日消息,美股周二表现下滑,市场对减息预期降温,拖低大市表现,三大指数均录得跌幅收市。美元走势向好,美国十年期债息回升...

安信国际发布研究报告称,维持特步国际(01368)“买入”评级,预测2023/2024/2025年EPS为0.41/0.47...

立基工程控股(01690)发布公告,于2024年1月16日该公司斥资13.54万港元回购188万股,回购价格为每股0.072...

2024年1月17日早盘,A股三大指数继续低开,网络游戏概念走弱,游戏ETF(159869)低开后震荡下行,现跌幅持续收窄。持仓股...

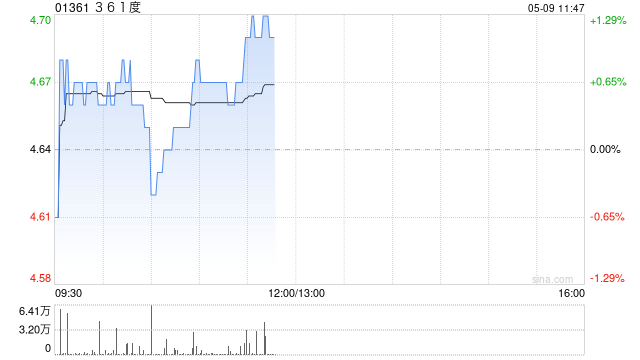

中金发布研究报告称,对361度(01361)2023/24年EPS预测0.44/0.54元不变,并引入2025年EPS预测0...

上证报中国证券网讯(记者 陈佳怡)人民银行1月17日公告称,为对冲税期等因素的影响,维护银行体系流动性合理充裕,人民银行当日以...