九联科技(688609.SH):预计2023年净亏损1.8亿元到2亿元

来源:格隆汇(图片来源网络,侵删) 格隆汇1月26日丨九联科技(688609.SH)公布,经财务部门初步测算,预计2023年年度实...

扫一扫用手机浏览

星展发布研究报告称,予中国财险(02328)“买入”评级,续为行业首选。上调2024及2025财年的盈测6%,目标价由11港元升至12.5港元。

报告中称,合适产品组合推动中国财险承保增长。虽然集团去年第三季的自然灾害损失较预期高,但由于汽车行业利润稳健及非汽车行业转向高品质增长,预计公司将在2023财年完成98%的综合成本率(COR)目标,又预计其于2024及2025财年的保费增长将较预期强劲,从而进一步改善未来的承保利润。

该行表示,去年的数据显示自然灾害损失高于平均水平,主要影响到汽车、农业和商业房地产的COR,预测2024及25财年的COR分别为***.7%和***.6%。根据公司管理层的讨论,其自然灾害损失普遍较低。该行料其2024及2025财年的承保利润将分别上升2.8亿及30亿元人民币,而任何低于预期的自然灾害损失都可能为盈利带来潜在的上行惊喜。另外,该行提到,国债投资期限的不断延长,将有利于提高调整后的投资报酬率,且具有免税性质。

来源:格隆汇(图片来源网络,侵删) 格隆汇1月26日丨九联科技(688609.SH)公布,经财务部门初步测算,预计2023年年度实...

星展发布研究报告称,予中国财险(02328)“买入”评级,续为行业首选。上调2024及2025财年的盈测6%,目标价由11港...

1月26日金融一线消息,经过两个多月的激烈角逐和专家评审,新浪财经联合中国金融出版社、中信出版集团等发起的“2023十大金融图...

来源 花椒财经 文 鸟叔 再过几天,就是泉果基金成立2周年的日子。 在公募圈里,泉果基金是一个特别的存在。 这...

1月26日金融一线消息,经过两个多月的激烈角逐和专家评审,新浪财经联合中国金融出版社、中信出版集团等发起的“2023十大金融图...

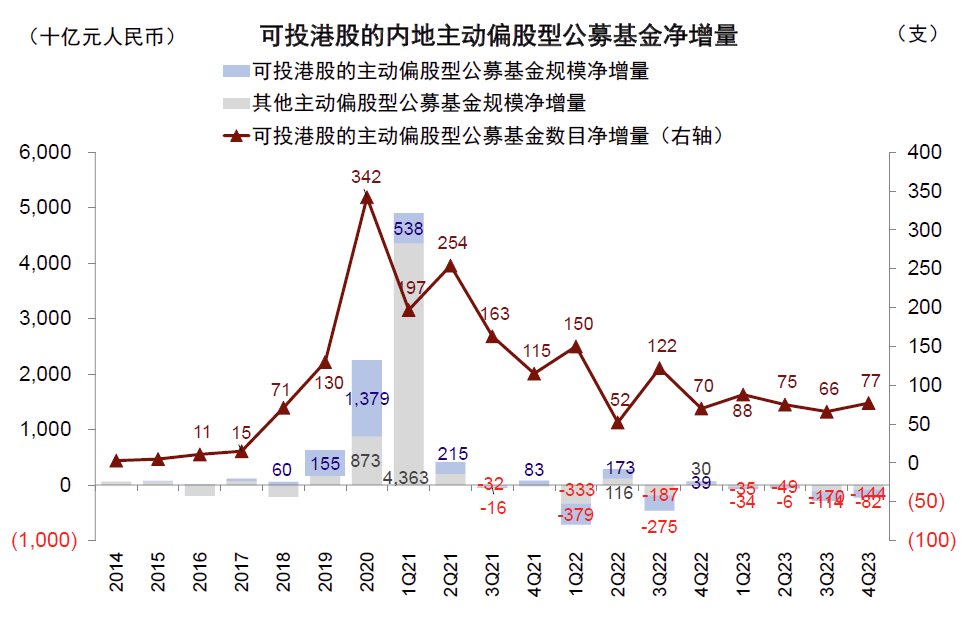

财联社1月26日讯(编辑 胡家荣)在2023年第四季第港股市场再度走弱,其中恒生指数和科技指数分别下跌4.28%和3.99%。...