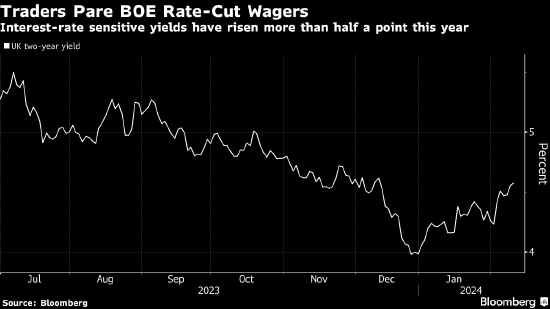

交易员削减对英国央行的降息押注 料今年降息幅度约75个基点

交易员对今年英国央行降息幅度的预期已降至不到几周前的一半。 与央行会期挂钩的利率互换合约显示,交易员现在预计英国央行今年...

扫一扫用手机浏览

“特朗普2.0”较“特朗普1.0”或有多大差别?

来源:瑞银全球研究

瑞银指出,经济目前处于更晚周期,财政空间消耗殆尽,债券市场也可能耗尽,盈利预期更高,最重要的是风险溢价已大幅收紧。债券期限溢价上行可能迅速冲淡股市乐观情绪。

多数投资者预计若特朗普当选,市场将会上涨,一如2016-17年的情形。但此次行情是否真会如此演变?分析认为市场对于目前与上一次的情况的差异程度有所低估。

01 这次不一样?

当然,考虑到“这一次可能不同”,一段时期可能不具有代表性,我们因此拉长历史维度评估大选对市场的影响模式:

过去一个世纪中,非选举年的美国股票回报率(10.1%)略高于总统选举年(8.9%)。

对于总统大选年而言,市场通常只在年中左右回升(初选前夕)。股票波动率通常会伴随着选举进行而上升,但随后迅速回落

总统选举后,利率总体表现良好。

共和党或民主党胜选后的3个月内,美元大体持平;这两种结果出炉后的12个月内,则下跌约2%。

02 “特朗普1.0”时期的市场叙事与股市的真实情况不同

当下,考虑到板块呈现出相对疲软的基本面数据,周期股估值远高于当时水平

03 美联储能否在大选年晚些时候调息?能!

一些投资者认为,进入大选年美联储的降息窗口非常短暂。他们的观点是,美联储要么在2024年年初行动,要么完全不***取行动,而理由则是越接近选举***取行动会给人留下在政治上无法保持中立的印象,美联储想必会予以避免。

但这一理论在事实面前站不住脚。下图显示,美联储在选举年既有降息,又有加息。高亮部分代表美联储在大选前3个月内***取利率行动的时点。

就距离大选不到13周这一时间范围而言,美联储在2008年、1992年、1984年、1***6年和1960年内均有过降息,并在2004年、1988年、1980年、1968年、1964年和1956年内***取加息。二战以来的大选年中,美联储在总统选举前3个月内有过利率行动的年份占比略低于60%。

04 若美联储降息,美国股市是否会上涨?若增长放缓则不会上涨

这完全取决于降息带来的积极作用是否足以阻止衰退的发生。若首次降息后一年内出现衰退,则在首次降息后最长可达9个月的时间内,回报通常显著低于0%。此外,市场通常在首次降息前约3个月内出现下滑。

从12个月这一时间范围来看(从首次降息前的3个月,一直到降息后的9个月),总回撤幅度约为11%。即使无风险利率出现下行,风险溢价的增幅也能超过前者的降幅。在这种情况下,即便美联储降息,折现率依然会上行。我们预计2024 年该情景会上演。

经济衰退时期,除折现率走高之外,我们通常还会看到盈利增长塌陷。若降息所带来的利好抵消了经济衰退的影响,则股市在3-6个月内的回报要高于整体样本,12个月内的回报则与整体样本相似。

本文来源:瑞银全球研究,原文标题:《“特朗普2.0”较“特朗普1.0”或有多大差别?》

交易员对今年英国央行降息幅度的预期已降至不到几周前的一半。 与央行会期挂钩的利率互换合约显示,交易员现在预计英国央行今年...

“特朗普2.0”较“特朗普1.0”或有多大差别? 来源:瑞银全球研究 瑞银指出,经济目前处于更晚周期,财政空间消耗殆尽...

美股股指期货周五盘前小幅攀升,美国修正月度通胀数据即将发布,利率预测或再次受到影响。 截至发稿,道指期货涨0.1%,标普...

中信证券发布研究报告称,维持百胜中国(09987)“买入”评级,仍看好公司长期稳健增长能力,参考历史平均估值水平(20-30...

铁路节前客流高峰平稳度过。 2月9日,澎湃新闻记者从中国国家铁路集团有限公司(下称“国铁集团”)获悉,今日除夕,全国铁路...

每经记者 付克友 每经编辑 魏官红 2月8日,在除夕前一天,上交所、深交所、北交所三大交易所同时在官网重磅发...