3000点上方再现巨量抛压!午间量化小作文被辟谣

28日早盘,A股调整压力如期而至。10点半左右,出现一波抛压盘,上证指数随后自3029点跳水,回撤3000点以下。截至午盘,...

扫一扫用手机浏览

螺纹钢:

昨日螺纹盘面明显反弹,截止日盘螺纹2405合约收盘价格为3824元/吨,较上一交易日收盘价格上涨75元/吨,涨幅为2%,持仓增加3.78万手。现货价格上涨,成交好转,唐山地区迁安普方坯价格上涨40元/吨至3550元/吨;杭州市场中天螺纹上涨50元/吨至3820元/吨,全国建材成交量10.67万吨。近日,住房城乡建设部下发通知,要求各地科学编制2024年、2025年住房发展年度***。根据人口变化确定住房需求,根据住房需求科学安排土地供应、引导配置金融***,实现以人定房,以房定地、以房定钱,促进房地产市场供需平衡、结构合理,防止市场大起大落。 元宵节后终端需求逐步恢复,市场对于旺季需求仍有预期。原料端焦煤及铁矿再次明显反弹,对成材成本支撑也有一定增强。预计短期螺纹盘面窄幅整理运行。

铁矿石:

昨日铁矿石期货主力合约i2405价格有所反弹,收于8***.5元/吨,较前一个交易日收盘价上涨22.5元/吨,涨幅为2.6%,成交46万手,减仓2.2万手。港口现货价格有所上涨,日照港PB粉价格环比上涨19元/吨至923元/吨,超特粉价格环比上涨13元/吨至808元/吨。据mysteel数据显示,45港进口铁矿石库存总量13774.19万吨,环比节后首期数据(2月18日)增加98万吨,47港库存总量14270.19万吨,环比增加58万吨。供应端,上周全球发运量、45港到港量环比有所下降。需求端,由于钢厂仍面临亏损以及节前终端市场需求淡季,复产进度缓慢。铁水产量上周止增转降,当前223万吨左右。库存来看,港口库存1.38亿吨左右。钢厂库存9530万吨左右。当前市场仍等待宏观预期方向,在弱现实的影响下,需要关注成材需求的恢复情况,终端需求的恢复存在较大不确定性。多空交织下,预计矿价呈现反复震荡走势。

焦煤:

昨日焦煤盘面震荡上行,截止日盘焦煤2405合约收盘价为1770元/吨,较上一个交易日收盘价上涨67.5元/吨,涨幅3.96%,持仓量减少911手。现货方面,吕梁低硫主焦煤报价维持2200元/吨;中硫主焦煤报价维持2150元/吨。进口蒙煤方面,甘其毛都蒙3#精煤报价维持1620元/吨;蒙5#原煤报价维持1480元/吨。蒙古国煤炭短盘运费价格指数报价维持105元/吨,2月份均价105元/吨。供给方面,元宵节后煤矿仍在复工复产,目前仍未恢复正常水平。需求方面,受到年后两轮焦炭价格提降影响,焦企对原料***购比较谨慎,下游客户对后市煤价缺乏信心,市场维持冷清局面,以观望情绪为主。预计短期内焦煤盘面表现将震荡整理运行。

焦炭:

昨日焦炭盘面震荡上行,截止日盘焦炭2405合约收盘价为2394元/吨,较上一个交易日收盘价上涨805元/吨,涨幅3.46%,持仓量增加875手。港口现货方面,日照港准一级冶金焦报价2130元/吨,较上一个交易日下跌10元/吨。供给方面,连续4轮的提降让整个焦化行业陷入深度亏损,限产范围进一步扩大。需求方面,下游钢厂复产节奏缓慢,焦炭依旧刚需低位承压,钢厂对后市信心不足,叠加第四轮提降全面落地,整体呈现供需双弱格局。预计短期内焦炭盘面表现将震荡整理走势。

28日早盘,A股调整压力如期而至。10点半左右,出现一波抛压盘,上证指数随后自3029点跳水,回撤3000点以下。截至午盘,...

螺纹钢: 昨日螺纹盘面明显反弹,截止日盘螺纹2405合约收盘价格为3824元/吨,较上一交易日收盘价格上涨75元/吨,涨...

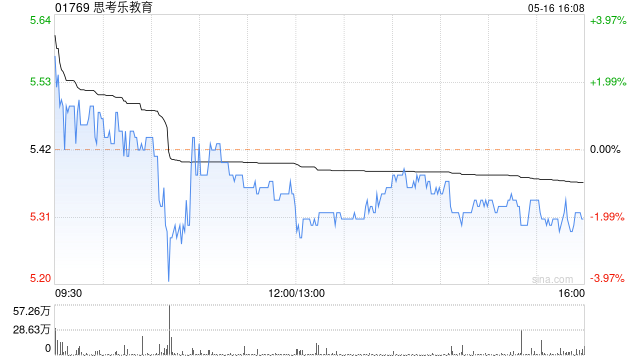

思考乐教育(01769)发布公告,集团预期截至2023年12月31日止年度将取得净利润不少于人民币8000万元,较截至202...

● 本报记者 罗京(图片来源网络,侵删) 近日,多家光伏上市公司披露2023年业绩快报,10家公司净利润同比增长,中信博、...

美联储理事Michelle Bowman重申她预期随着利率维持在当前水平,通胀将继续进一步下降,但现在开始降息还为时过早。 ...

北京时间2024年02月27日22时32分,达达集团(DADA.us)股票出现异动,股价大幅上涨5.02%。截至发稿,该股报2.3...